Доброе время суток, уважаемые любители закупок!

На последнем форуме я выступал с темой по управлению затратами поставщиков. Углубившись в данную тематику, мне удалось найти в Интернете интересную статью от Julie A. Ask и Timothy M. Laseter, посвященную основным принципам моделирования затрат в закупках и способам построения таких моделей. Сегодня я представлю перевод первой части статьи.

Моделирование затрат: основная закупочная компетенция

Сердцевиной лучших практик в закупках является набор навыков. Одним из наиболее важных навыков является тот, который позволяет менеджерам понимать, что же определяет затраты.

Последние опросы, проведенные среди компаний с развитыми закупочными процессами, показали, что моделирование затрат среди 17 ключевых навыков специалиста по закупкам является ключевой компетенцией.

Фактически моделирование затрат очень важно, даже, если компания еще не нашла баланс между жестким конкурентным отбором поставщиков и принципами «стратегического партнерства» (см. Рис. 1. «Поход к взаимоотношениям с поставщиками») Если в Вашей компании принят первый подход и вы проводите жесткие переговоры с поставщиками для получения низких закупочных цен, модели затрат обеспечат вам понимание, необходимое для доведения прибыли поставщиков до нулевой отметки.

Исследования, проведенные между несколькими ТНК, свидетельствуют о том, что разработка моделей затрат в тесном взаимодействии с поставщиками наиболее эффективна. Стратегическое партнерство повышает качество таких моделей.

Рассмотрим пример McDonald's. Эта корпорация, совместно с поставщиками, работала над разработкой сложной модели для оптимизации затрат на закупку мяса курицы.

Модель позволяет предсказывать ожидаемый уровень смертности среди поголовья цыплят и прирост веса для определения оптимального сочетания различных пород цыплят при различных условиях, например влажности и распределении пространства. Также при моделировании влияния различных сочетаний кормов на уровень смертности и прирост веса цыплят, поставщики способны корректировать свои программы питания с целью оптимизации прироста веса в ответ на изменение товарных цен на различные сочетания кормов. Такая модель обеспечивает конкурентное преимущество для McDonald's.

Ключевые принципы

Хотя моделирование затрат порождает серьезный интерес в большинстве закупочных организаций, термин «модель затрат» может создать определенную путаницу потому, что могут быть различные трактовки данного определения и представленные модели могут иметь разные цели. К примеру, общее понимание доли зарплат производственных рабочих и затрат на доставку в общей цене закупаемого продукта может привести к разработке стратегии развития поставщиков из стран с дешевой рабочей силой, в частности, из Китая. На операционном уровне, детализированная модель затрат может быть использована для выбора одного из двух поставщиков идентичного материала. Наконец, модель, которая описывает затраты на переналадку оборудования, может быть использована на исполнительном уровне для обоснования оптимальных размеров заказа.

Относительно непосредственной цели моделирования затрат, следующие пять ключевых принципов должны быть рассмотрены для создания более точных и надежных моделей на закупаемые товары и услуги:

- Оценивайте затратообразующие факторы, а не только элементы затрат.Основные вводные к модели затрат оцениваются бухгалтерами: прямые производственные трудовые затраты, затраты на материалы и накладные расходы. Тем не менее, документирование элементов затрат – это только часть процесса. Модель затрат должна оценивать такие затратообразующие факторы, как производительность труда или почасовая ставка зарплаты. Факторная оценка продуцирует модели, которые поддерживают «what if» анализ, а не только «what is». Формализация факторов придает большое значение анализу альтернатив, т.к. похожий драйвер может по-разному влиять на разные элементы затрат. К примеру, увеличение размера партии поможет снизить производственные издержки в связи с уменьшением количества требуемых операций, но приведет к увеличению затрат на хранение, в связи с увеличение среднего размера запасов. Таким образом, модели, построенные на основе затратообразующих факторов, обеспечивают более глубокие аналитические выводы для принятия управленческих решений.

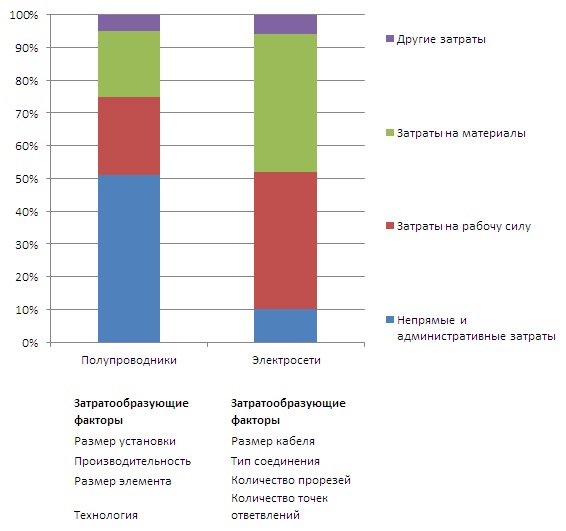

- Стройте модели в зависимости от товарной категории для выделения ключевых затратообразующих факторов. Врожденные различия в продуктах обуславливают различия в факторах затрат для конкретной товарной позиции, поэтому модели затрат должны ориентироваться на специфику товара. Рис. 2 иллюстрирует эту точку зрения, сравнивая полупроводники и электросети. Наибольшим элементом затрат для полупроводников являются непрямые и административные расходы, в то время, как затраты на материалы и затраты на рабочую силу доминируют в структуре затрат электросетей. Такие различия в относительной величине компонентов затрат свидетельствуют о том, что в рассматриваемых моделях будут преобладать различные факторы затрат. К примеру, такие конструктивные особенности, как количество прорезей в кабеле, количество ответвлений, типы соединений должны быть рассмотрены в модели затрат для электросетей. В то время, как модель для производителя полупроводников должна фокусироваться на размере установки, производительности, размере элемента, технологии, т.к. распределение капитальных затрат в данном случае имеет первостепенное значение.

Рис. 2. Элементы и факторы затрат в различных моделях в зависимости от товарной категории.

- Рассматривайте влияние совокупной стоимости владения. Лишь немногие решения о закупке должны быть сделаны исключительно на основании более низкой закупочной цены. Соответственно, модели затрат, разрабатываемые для принятия комплексных решений, должны включать, кроме цены, такие факторы, как транспортные расходы, затраты на качество, затраты на хранение запасов. Фактически, в некоторых продуктах стоимость приобретения и использования может быть кратной величиной от закупочной цены и/или затрат поставщика. Рис. 3. демонстрирует диапазон совокупных стоимостей владения различных моделей затрат моделей Booz-Allen & Hamilton, разработанных авторами для своих клиентов.

Рис. 3. Стоимости приобретения для различных товарных категорий.

- Начните с простого и добавляйте сложное в модели только по мере необходимости. Предыдущие принципы рекомендовали модели затрат на основании включения в них факторов из совокупной стоимости владения. Хотя эти принципы критичны при разработке надежных моделей затрат, опыт показывает, что первоначальные усилия должны быть направлены на простые модели с наиболее важными элементами затрат и факторами. Многие усилия заканчиваются неудачей, потому что слишком сложные модели не могут быть наполнены информацией хорошего качества. Не имеет значения, насколько модель сложна концептуально, ее результативность зависит от качества информации, используемой в ней. Наиболее эффективные модели, в конечном счете, достигают «простоты на другой стороне запутанности», которую Оливер Вендел Холмс ценил так высоко. Такие модели «вырезают» все ненужные «шумы», фокусируясь на критических факторах, которыми следует управлять.

- Используйте структуры затрат от разных поставщиков для повышения точности и надежности модели. На начальном этапе разработки модели, использование структур затрат разных поставщиков поможет Вам «отшлифовать» фактическую стоимость – даже, если некоторые поставщики не слишком готовы к сотрудничеству в обмене информацией. Кроме того, качество модели повышает использование нескольких альтернативных источников, например, мнений независимых экспертов, данных промышленных справочников и публикуемой статистики.

Применение указанных принципов позволит Вам получить максимальные выгоды от моделирования затрат.