Какой вклад закупок в успешность компании? Как оценить их влияние на ключевые показатели эффективности и стратегические цели? Нередко, многие директора по закупкам в качестве ответа на эти вопросы в качестве целевого показателя используют объем полученной экономии за анализируемый период. При этом для расчета показателя прибыли чаще всего сравниваются фактические закупочные цены с бюджетными либо фактические закупочные цены с историческими.

В этом плане более корректным видится подход, предложенный консультантами A. T. Kearney, которые выделили 5 типов экономий:

- потенциал экономии или идентифицированная экономия, аналитический индикатор, показывающий, что продукт/услуга могут закупаться по более низкой цене по сравнению с базой, взятой за основу;

- зарегистрированная экономия, когда аккредитованный поставщик предлагает такой же или похожий товар/услугу по более низкой цене;

- рекомендуемая экономия, когда обоснованность низких цен подтверждается на переговорах (или в рамках встречи с поставщиком);

- законтрактованная экономия, когда цена на товар/услугу подтверждена подписанным контрактом;

- реализованная экономия, когда товар/или услуга с более низкой ценой демонстрирует необходимую функциональную эффективность в процессе создания ценности.

Усилия закупщиков должны быть направлены на получение целевого уровня реализованной экономии. Давайте рассмотрим это на конкретном примере.

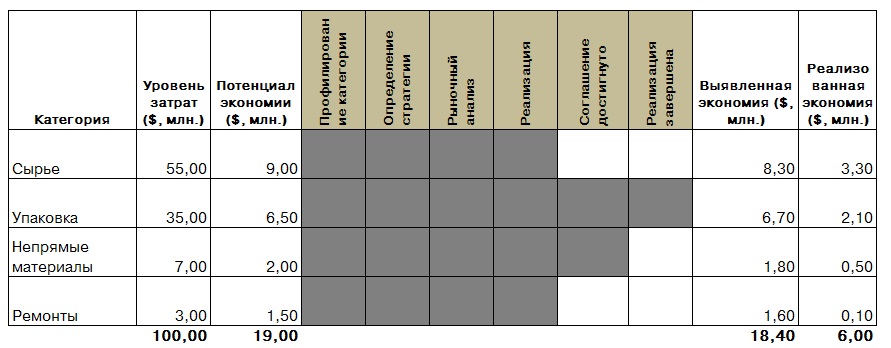

Рис. 1. Подход к расчету уровня экономии, достигнутой специалистами по закупкам

Как показано на рис. 1, достигнута определенная экономия по упаковке, где подписаны соответствующие контракты. Если управление категорией находится на стадии 1-4, можно вести речь о «потенциальной экономии». Чем дальше мы следуем процессу стратегического сорсинга, понимая уровень наших затрат, требования наших внутренних клиентов к категории, рынок (включая бенчмаркинг) и закупочную стратегию, тем более ясным для нас является размер потенциальной экономии. При фактических переговорах мы собираем данные по рыночным ценам и рассчитываем размер экономии в зависимости от различных сценариев на основании полученных от поставщиков коммерческих предложений. Это – зарегистрированная экономия. Коммерческое предложение, в конце концов, акцептируется и уже классифицируется, как «рекомендованная экономия», после чего финальное коммерческое предложение трансформируется в подписанный контракт, превращаясь в «законтрактованную экономию». После заключения контракта происходит размещение заказов на поставку у поставщиков. Соответственно, в процессе имплементации контракта могут возникнуть различные случаи, связанные с рекламациями по количеству и качеству, колебаниями валютных курсов, поставками не в требуемый срок, что приводит к росту совокупной стоимости владения. Соответственно, финальная цена с учетом указанных случаев и является базой для расчета размера реализованной экономии.

Выводом из приведенного примера является то, что перечень определенных действий описанных выше, включая определение потребности, анализ рынка, сегментацию, выбор корректных закупочных инструментов, бенчмаркинг дают основания закупщику для получения значительного уровня реализованной экономии, которая свидетельствует об эффективности функционирования службы закупок. В тоже время возникает вопрос, как измерить влияние закупок на конечные результаты компании, отраженные в балансе и отчете о прибылях и убытках?

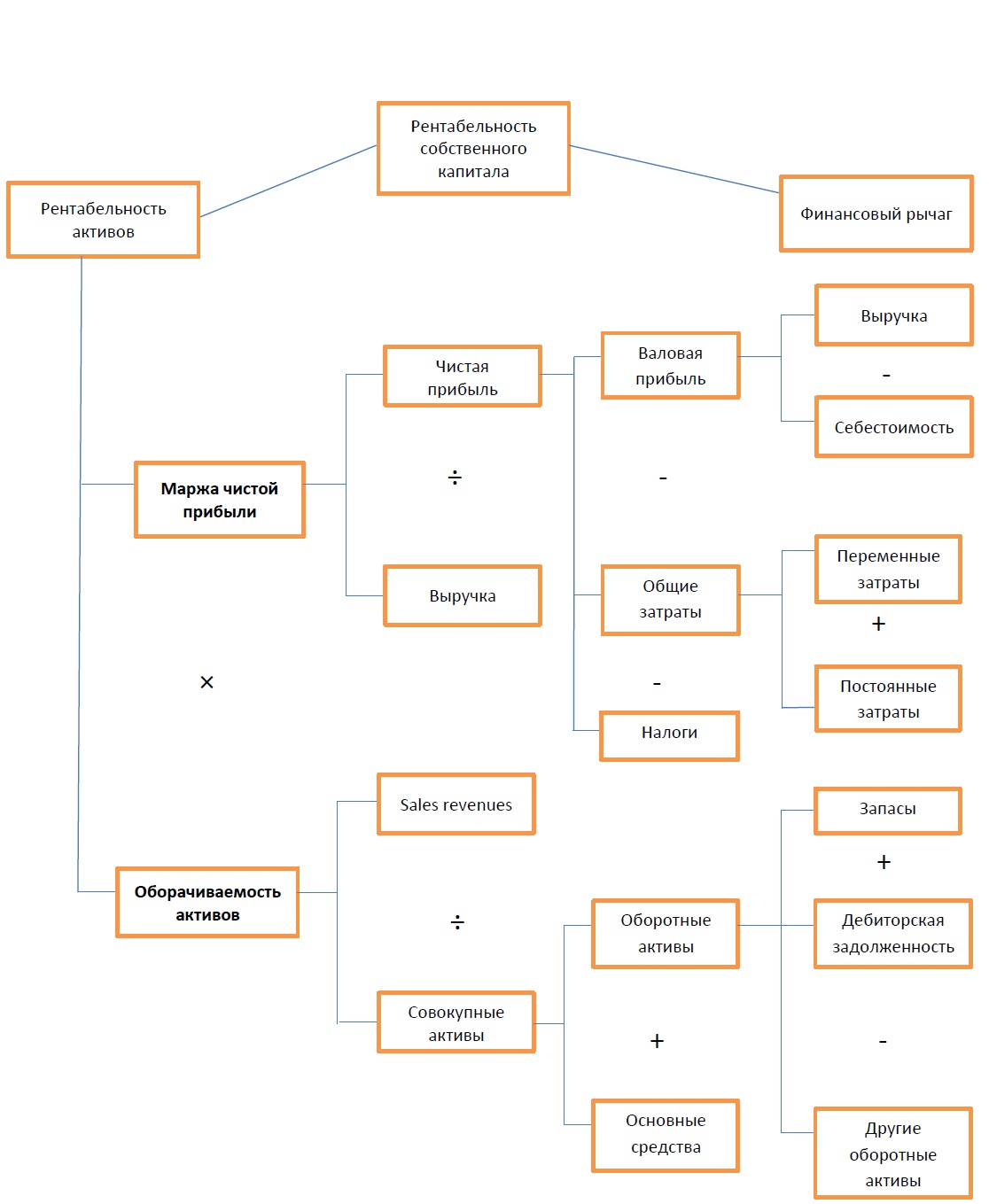

На мой взгляд, рассматриваемая ниже модель стратегической прибыли позволяет сделать это значительно лучше, чем любой из других релевантных инструментов. Общая структура модели приведена на рисунке ниже.

Рисунок 2. Структура модели стратегической прибыли

Таким образом, модель стратегической прибыли представляет собой функцию трех переменных: чистой прибыли, оборачиваемости активов и финансового рычага. Фактически для ее использования достаточно данных двух финансовых отчетов: отчета о прибылях и убытках (отчета о финансовых результатах) и баланса.

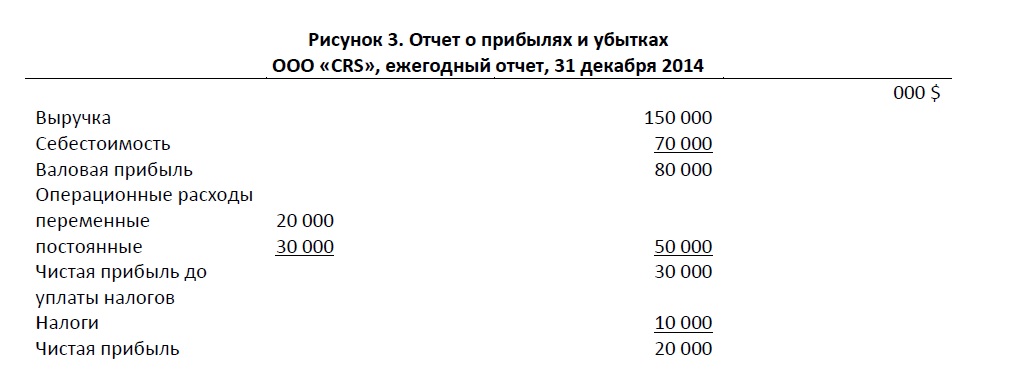

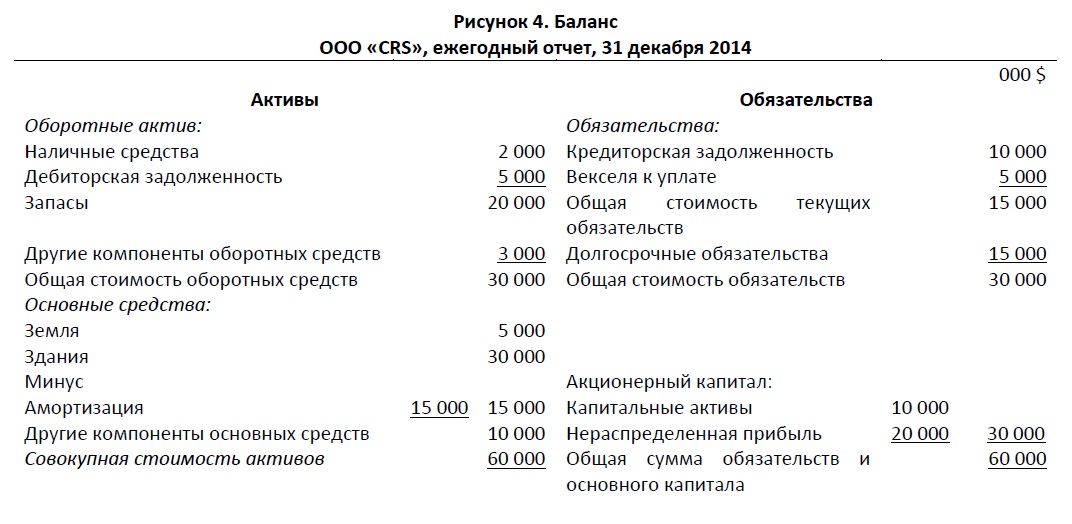

Для лучшего понимания модели рассмотрим конкретный пример. Ниже приведен отчет о прибылях и убытках и баланс компании ООО «CRS».

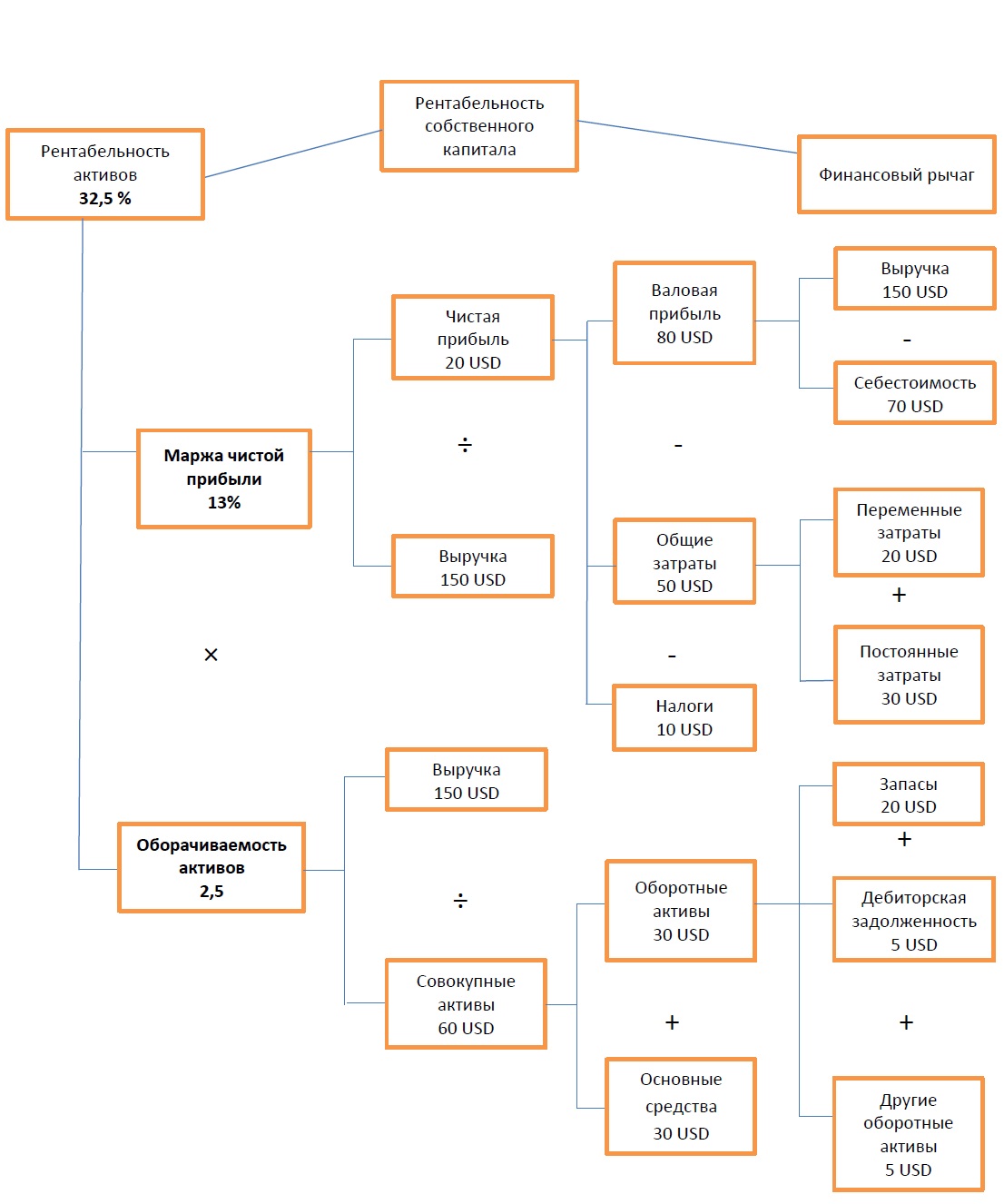

Теперь давайте перенесем указанные данные из отчета о прибылях и убытках и баланса в модель стратегической прибыли (см. рис. 5).

Рис. 5. Модель стратегической прибыли для ООО «CRS», 000 000 USD

Учитывая то, что решение по поводу уровня финансового рычага принимается на уровне топ-менеджеров, большинство функциональных директоров должны сфокусироваться на максимизации второго индикатора – рентабельности активов, позволяющего увеличить рентабельность собственного капитала. Существует два способа увеличить рентабельность активов: 1) увеличить маржу чистой прибыли или 2) увеличить оборачиваемость активов. Чистая прибыль – это функция выручки и затрат, понесенных для достижения заданного уровня выручки. Оборачиваемость активов – это функция выручки и стоимости активов. Другими словами, менеджеры могут увеличить рентабельность активов в следующих случаях (при неизменности других параметров): увеличив выручку; 2) снизив затраты; 3) уменьшив стоимость активов.

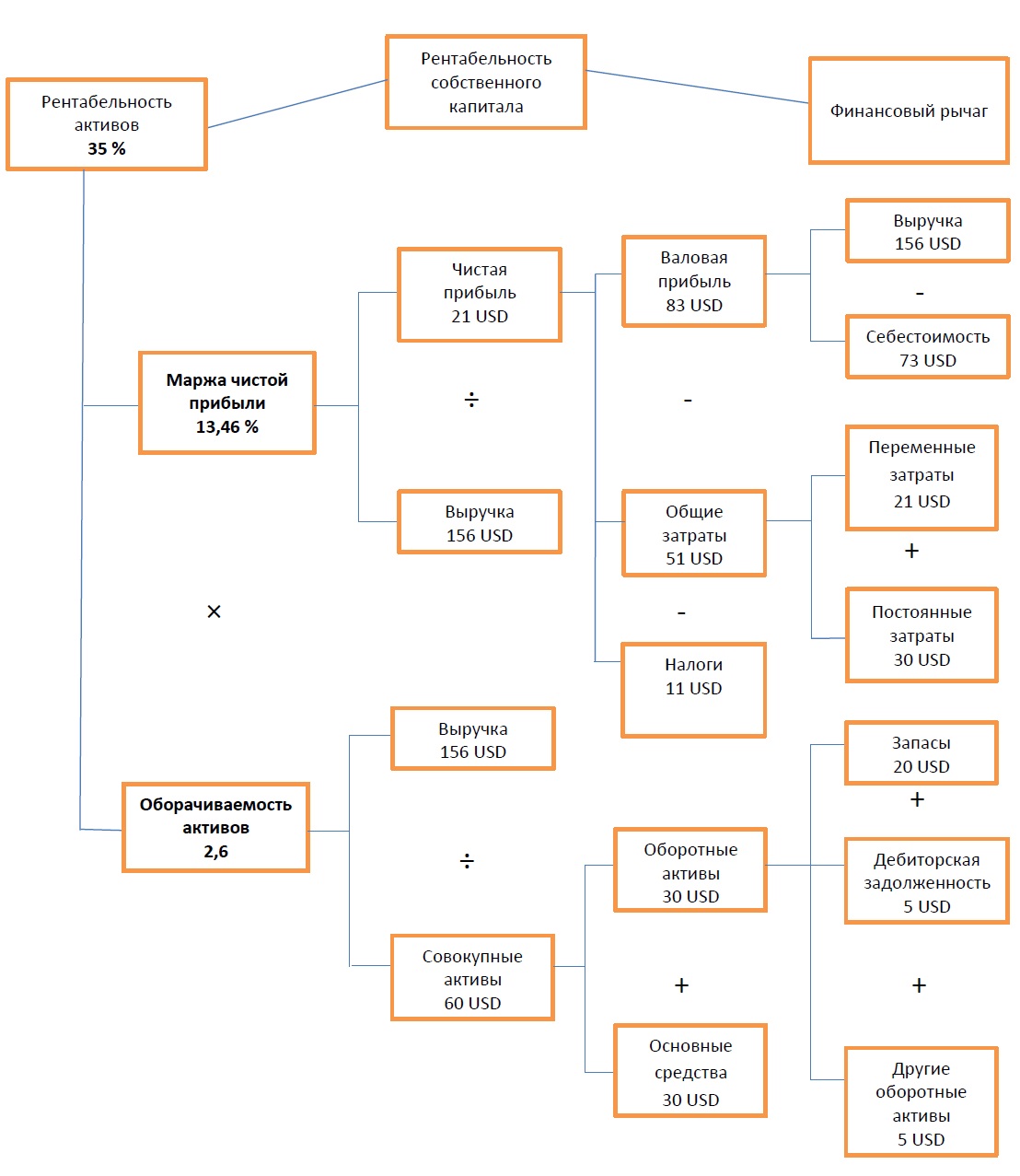

Рисунок 5 показывает, что текущий показатель рентабельности активов равен 32,5%. Давайте представим, что топ-менеджеры хотят увеличить его до 35%. Каким образом можно достичь этого? Первый способ – увеличить выручку приблизительно на 4%, другими словами – увеличить ее с 150 млн. долл. до 156 млн. долл. В этом случае себестоимость и переменные затраты также вырастут на 4%, но чистая прибыль увеличится с 20 до 21 млн. долл. Как результат, маржа чистой прибыли увеличится с 13% до 13,46% и оборачиваемость активов – с 2,5 до 2,6 (см. рис. 6).

Рисунок 6. Модель стратегической прибыли для ООО «CRS», 000 000 USD, 4 % увеличение продаж

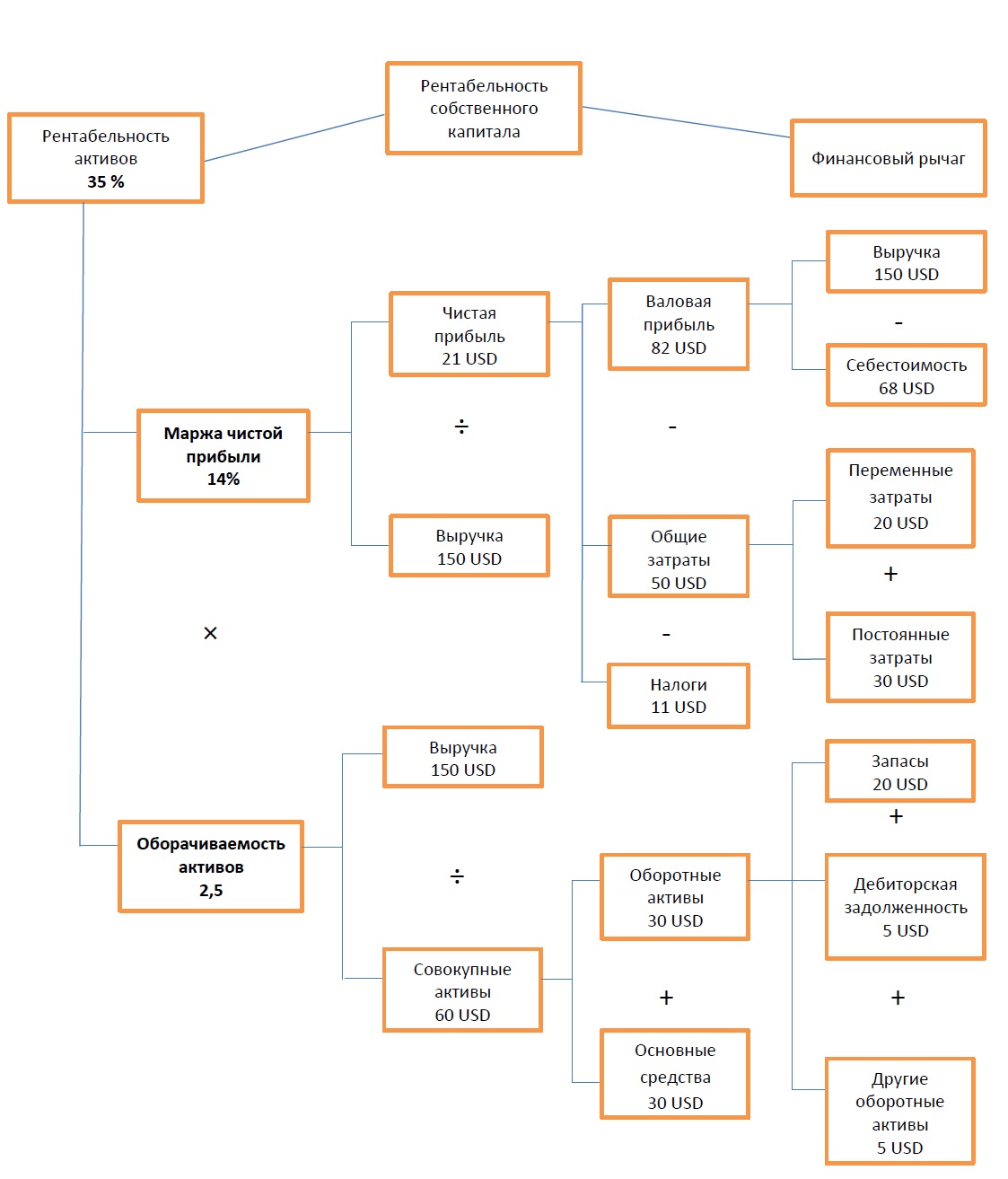

Второй пусть – это сокращение на 2 млн. (2,9%) таких затрат, как:

- себестоимость;

- переменные затраты;

- постоянные затраты.

В рассматриваемом примере, выбрано 2,9% сокращение себестоимости. Это увеличивает чистую прибыль до 21 млн. долл. и маржу чистой прибыли – до 14%. (см. рис. 7).

Рис. 7. Модель стратегической прибыли для ООО «CRS», 000 000 USD, при уменьшении себестоимости на 2,9%

Третий способ достижения 35% рентабельности активов в рассматриваемом примере – это снижение стоимости активов, Давайте представим, что это может быть сделано с помощью сокращения запасов с 20 млн. долл. до 18 млн. долл. и снижения дебиторской задолженности – с 5 млн. долл. до 2,76 млн. долл. Результатом этого станет 35% рентабельность активов (см. рис. 8).

Рис. 8. Модель стратегической прибыли для ООО «CRS», 000 000 USD, при сокращении оборотных средств на 16,45%

Главный вывод из представленного примера в том, что менеджеры могут использовать любую комбинацию из приведенных трех инструментов. В тоже время, достижение целевых значений себестоимости, переменных и постоянных затрат более разрешимая задача, чем другие способы (сравните 2,9% снижение себестоимости с 4% увеличением выручки в нашем случае), особенно при условии развитых P2P процессов и высококвалифицированной команды закупщиков.